La Manovra 2019 è stata 'gazzettata' il 31 dicembre 2018: confermate le proroghe dei bonus edilizi, la flat tax per i professionisti tecnici e la cedolare secca al 21% per gli affitti commerciali. Tutti gli ultimi documenti ufficiali aggiornati e i dossier della Camera

Legge di Bilancio 2019 definitiva: tutti i bonus edilizi confermati

La Legge di Bilancio o Manovra 2019 è servita: legge numero 145 del 31 dicembre 2018 e in vigore dal 1° gennaio 2019, è stata votata definitivamente il 30 dicembre e pubblicata nella Gazzetta Ufficiale n.302 del 31 dicembre. Ricordiamo che il disegno di legge è stato approvato dalla Camera in prima lettura l'8 dicembre 2019 (A.S. 981), quindi dal Senato, con modifiche, il 23 dicembre 2018 (A.C. 1334-B) e, in via definitiva, senza ulteriori modifiche, dalla Camera dei deputati, il 30 dicembre 2018.

Sono disponibili, inoltre, i due dossier definitivi della Camera su tutte le modifiche apportate in Senato (Dossier 1 e Dossier 2).

Vediamo ora il riepilogo delle principali misure di interesse per il settore Edilizia e per i professionisti, rimandando per le prime valutazioni ufficiali alla scheda del Ministero delle Infrastrutture e dei Trasporti.

Interessi passivi per imprese immobiliari (art.1 commi 7-8)

Il comma 7 - introdotto al Senato - conferma che, per le società che svolgono in via effettiva e prevalente attività immobiliare, i limiti e le regole di deducibilità previsti dal TUIR in tema di interessi passivi non si applicano agli interessi passivi relativi a finanziamenti garantiti da ipoteca su immobili destinati alla locazione. Il comma 8 – anch’esso introdotto al Senato - autorizza, per le finalità di cui al comma precedente, la spesa di 17,7 milioni per l’anno 2020 e di 10,1 milioni a decorrere dall’anni 2011.

Estensione del "regime forfetario" (Minimi) (art.1 commi 9-11)

I commi da 9 a 11 estendono il regime forfettario, con imposta sostitutiva unica al 15 per cento, introdotto dalla legge di stabilità 2015, ai contribuenti che hanno conseguito nell’anno precedente ricavi, ovvero percepito compensi, fino a un massimo di 65.000 euro e ne semplificano le condizioni di accesso.

Nello specifico il comma 9, lettera a), modifica, sostituendoli, i commi 54 e 55 dell’articolo 1 della legge di stabilità 2015 che aveva istituito per gli esercenti attività d'impresa e arti e professioni un nuovo regime forfetario di determinazione del reddito da assoggettare a un'unica imposta sostitutiva di quelle dovute con l'aliquota del 15 per cento. Tale regime costituisce il regime naturale per chi possiede i requisiti, in quanto i soggetti che hanno i requisiti prescritti dalla norma non sono tenuti ad esercitare un’opzione, comunicazione preventiva o successiva, per l’ingresso nel regime. In dettaglio:

Le modifiche introdotte al comma 54 della legge di stabilità 2015 elevano, in primo luogo, a 65.000 euro il limite dei ricavi conseguiti o compensi percepiti nell'anno precedente per accedere al regime forfettario, disciplinato dai commi da 55 a 89 della legge di stabilità 2015. Tale soglia di accesso è valida per tutti i contribuenti interessati e sostituisce i precedenti valori soglia dei ricavi/compensi percepiti - fissati tra 25.000 e 50.000 euro - differenziati sulla base del codice ATECO che contraddistingue l’attività esercitata (riportati nell’Allegato 4 della legge di stabilità 2015);

Sono eliminati gli ulteriori requisiti, oltre a quello del conseguimento annuale di ricavi non superiori a 65.000 euro, necessari per l’accesso al regime forfettario come stabilito nella normativa vigente;

E' conseguentemente modificato il comma 56 della legge di stabilità 2015 in tema di dichiarazione di inizio attività (comma 9, lettera b). Il nuovo comma 55, lettera a), della legge di stabilità 2015, stabilisce che, ai fini della verifica della sussistenza del requisito per l’accesso al regime forfettario non rilevano gli ulteriori componenti positivi indicati nelle dichiarazioni fiscali, adeguando il riferimento agli indici sintetici di affidabilità fiscale, che hanno sostituito gli studi di settore.

Non viene modificata la disposizione, contenuta al comma 55, lettera b), della legge di stabilità 2015, che, nel caso di esercizio contemporaneo di attività contraddistinte da differenti codici ATECO, stabilisce di assumere, sempre ai fini della verifica della sussistenza del requisito per l’accesso al regime, la somma dei ricavi e dei compensi relativi alle diverse attività esercitate.

Il nuovo comma 57 della legge di stabilità 2015, come modificato dal comma 9, lettera c), prevede che non possono avvalersi del regime forfetario gli esercenti attività d’impresa, arti o professioni che partecipano, contemporaneamente all’esercizio dell’attività, a società di persone, ad associazioni o a imprese familiari, ovvero che controllano direttamente o indirettamente società a responsabilità limitata o associazioni in partecipazione, le quali esercitano attività economiche direttamente o indirettamente riconducibili a quelle svolte dagli esercenti attività d’impresa, arti o professioni (nuova lettera d) del comma 57 della legge di stabilità 2015).

Ai sensi della nuova lettera d-bis) del comma 57 della legge di stabilità 2015 non possono altresì avvalersi del regime le persone fisiche la cui attività sia esercitata prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei due precedenti periodi d'imposta, ovvero nei confronti di soggetti direttamente o indirettamente riconducibili ai suddetti datori di lavoro. Si segnala, inoltre, che dalla norma in esame viene espunto il vigente tetto dei 30.000 euro, percepiti da reddito da lavoro dipendente o assimilabile, oltre il quale opera l’esclusione dal regime forfetario.

Le modifiche al comma 71 della legge di stabilità 2015 sono volte a chiarire che il regime forfettario cessa di avere applicazione a partire dall'anno successivo a quello in cui viene meno il requisito dei 65.000 euro (comma 9, lettera e)). Il comma 9, lettera f), coerentemente con quanto disposto dall'articolo 7- bis del decreto-legge n. 193 del 2016, che reca l'abolizione degli studi di settore, in sostituzione dei quali sono introdotti gli indici sintetici di affidabilità fiscale, sopprime il primo periodo del comma 73 della legge di stabilità 2015 che disponeva la non applicabilità degli studi di settore e dei parametri ai contribuenti che si avvalgono del regime forfetario.

Anche la lettera g) del comma 9 è volta a inserire una modifica di coordinamento formale: il regime forfetario cessa di avere applicazione dall'anno successivo a quello in cui, a seguito di accertamento divenuto definitivo, viene meno il requisito dei 65.000 euro. Le modifiche introdotte dalle lettere h) e i) del comma 9 sono volte a introdurre analoghe modifiche di coordinamento formale con riguardo al regime contributivo agevolato di cui ai commi 77 e seguenti della legge di stabilità 2015, cui si applicano il requisito e condizioni già illustrate per il regime forfettario

Proroga delle detrazioni fiscali per interventi di efficienza energetica, ristrutturazione edilizia e per l’acquisto di mobili (art.1 comma 67)

Il comma 67 conferma la proroga di un anno degli attuali bonus edilizi per ristrutturazioni e risparmio energetico, su singole unità immobiliari. Vengono prorogati i bonus su:

Detrazioni fiscali per interventi di ristrutturazione edilizia: la lettera b) n. 1) proroga al 31 dicembre 2019 la misura della detrazione al 50 per cento, fino ad una spesa massima di 96.000 euro, per gli interventi di ristrutturazione edilizia indicati dall’articolo 16-bis, comma 1, del TUIR (con una modifica all’articolo 16 del D.L.63/2013);

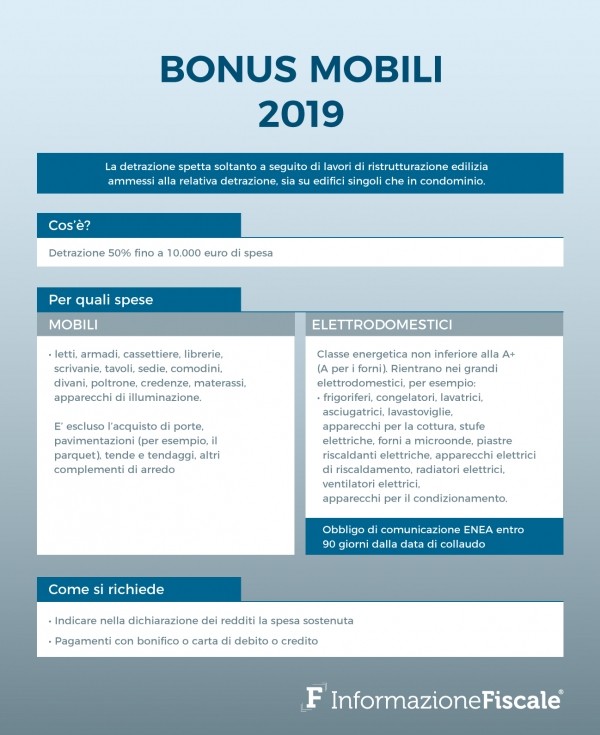

Detrazioni per l'acquisto di mobili e di grandi elettrodomestici finalizzati all'arredo dell'immobile oggetto di ristrutturazione (cd. Bonus Mobili): la lettera b), n. 2) proroga al 2019 la detrazione al 50 per cento per l'acquisto di mobili e di elettrodomestici di classe non inferiore ad A+ (A per i forni), per le apparecchiature per le quali sia prevista l'etichetta energetica, finalizzati all'arredo dell'immobile oggetto di ristrutturazione (con una modifica all’articolo 16, comma 2, D.L.63/2013);

Detrazioni per interventi di riqualificazione energetica (comprensivo degli interventi per impianti di microgenerazione e degli interventi sui singoli immobili IACP): proroga al 31 dicembre 2019 del termine previsto per avvalersi della detrazione d'imposta nella misura del 65% per le spese relative ad interventi di riqualificazione energetica degli edifici (c.d. ecobonus) disposta ai commi 1 e 2, lettera b), dell’articolo 14 del decreto-legge 4 giugno 2013, n. 63.

Proroga delle detrazioni fiscali per interventi di sistemazione a verde (art.1 comma 68)

Si dispone la proroga delle detrazioni fiscali per interventi di sistemazione a verde. Nel dettaglio si proroga di un anno (dal 2018 a tutto il 2019) l’agevolazione fiscale inerente alla sistemazione a verde di aree scoperte di immobili privati a uso abitativo. L’agevolazione riguarda l’IRPEF e consiste nella detrazione dall’imposta lorda del 36 per cento della spesa sostenuta, nei limiti di un massimo di spesa di euro 5000 annui e – pertanto – entro la somma massima detraibile di 1800 euro.

Fondo Investimenti amministrazioni centrali (commi 95-96, 98, 105-106)

I commi da 95 a 98 e 105 dispongono l’istituzione di un Fondo finalizzato al rilancio degli investimenti delle Amministrazioni centrali dello Stato e allo sviluppo del Paese, con una dotazione complessiva di circa 49,7 miliardi di euro per gli anni dal 2019 al 2033, da ripartirsi sulla base di programmi settoriali presentati dalle Amministrazioni centrali dello Stato per le materie di propria competenza. Al riparto del fondo si provvede con uno o più decreti del Presidente del Consiglio dei ministri, adottati entro il 31 gennaio 2019.

Spazi finanziari Sisma 2016 (art.1 comma 99)

La norma, introdotto al Senato, modifica l'articolo 44, comma 6-ter del D.L. n. 189/2016, al fine di stabilire che gli spazi finanziari previsti a favore delle regioni Abruzzo, Lazio, Marche e Umbria, colpite dagli eventi sismici verificatisi a far data dal 24 agosto 2016, sono destinati - oltre che ad interventi connessi ai suddetti eventi sismici, all'adeguamento antisismico e alla messa in sicurezza degli edifici - anche ad interventi di messa in sicurezza delle infrastrutture.

Proroga dei termini di ultimazione dei programmi di riqualificazione urbana (art.1 comma 100)

Il comma 100, introdotto nel corso dell’esame al Senato, al fine di favorire il completamento dei programmi di riqualificazione urbana a valere sui finanziamenti di cui all'art 2, co. 2, della legge n. 179/1992, proroga il termine di ultimazione delle opere pubbliche e private già avviate e per le quali vi sia stata una interruzione delle attività di cantiere determinata da eventi di forza maggiore, prevedendo che la proroga abbia durata pari a quella del “fermo cantiere”. La disposizione precisa altresì che per “opere pubbliche avviate” devono intendersi quelle per le quali sia stata già avviata la progettazione definitiva e per “opere private avviate” quelle per le quali sia stata già inoltrata istanza di permesso di costruire all’ufficio competente.

Progettazione autostrade ciclabili (comma 104)

Il comma 104 prevede l’istituzione di un fondo, nello stato di previsione del Ministero delle infrastrutture e dei trasporti finalizzato alla progettazione delle “autostrade ciclabili” con una dotazione di 2 milioni di euro per l’anno 2019.

Contributo per i piccoli investimenti dei comuni (commi 107-114)

I commi da 107 a 114, introdotti nel corso dell’esame al Senato, disciplinano l’assegnazione, entro il 10 gennaio 2019, di contributi da parte del Ministero dell’interno ai comuni, per un limite complessivo di 400 milioni di euro, per favorire gli investimenti per la messa in sicurezza di scuole, strade, edifici pubblici e patrimonio comunale.

Sono stabiliti, inoltre, i criteri di assegnazione dei contributi, le modalità di erogazione, l’affidamento e l’esecuzione dei lavori, inclusi i termini per l’eventuale revoca e riassegnazione dei contributi previsti. Si disciplinano altresì il monitoraggio e il controllo dei finanziamenti erogati e dell’esecuzione delle opere pubbliche.

Non c’è nessuna selezione di progetti. Il Ministero dell’Interno assegna:

1) 40mila euro a ciascun Comune con meno di 2.000 abitanti;

2) 50mila euro a ciascun Comune con popolazione tra 2.000 e 5.000 abitanti;

3) 70mila euro a ciascun Comune con popolazione tra 5.001 e 10.000 abitanti;

4) 100mila euro a ciascun Comune con popolazione tra 10.001 e 20.000 abitanti.

L’unica condizione è che i lavori non siano già integralmente finanziati da altri soggetti, e che tali finanziamenti siano aggiuntivi rispetto a quelli inseriti nei programmi triennali di cui all'articolo 21 del D.Lgs. n. 50/2016.

I lavori sono affidati ai sensi dell’articolo 36 comma 2 lettera b) del Codice appalti, che nella versione a regime prevede la procedura negoziata con invito di almeno 10 imprese per importi tra 40 a 150mila euro, ma che in base al comma 912 della stessa legge di Bilancio consente per il solo 2019 l’affidamento diretto fino a 150mila euro (si veda dopo).

Il comma 109 obbliga i comuni beneficiari del contributo ad iniziare l'esecuzione dei lavori entro il 15 maggio 2019.

Nei commi successivi sono specificati le modalità di erogazione dei fondi e il monitoraggio/revoca.

Fondo investimenti Enti Territoriali (art.1 commi 122-123 e 136)

il comma 122 prevede l’istituzione, nello stato di previsione del Ministero dell’economia e delle finanze (cap. 7558), di un Fondo da ripartire destinato al rilancio degli investimenti degli enti territoriali a decorrere dal 2019, con una dotazione complessiva di 36,595 miliardi di euro in 15 anni, meno dei 47,35 del DDL di Bilancio di ottobre, ma con dotazione quasi invariata nei primi tre anni

Questo il profilo finanziario: 2.780 milioni di euro per l’anno 2019, di 3.180,2 milioni per l’anno 2020, di 1.255 milioni per l’anno 2021, di 1.855 milioni per l’anno 2022, di 2.255 milioni per l’anno 2023, di 2.655 milioni per l’anno 2024, di 2.755 milioni per l’anno 2025, di 2.590 milioni per l’anno 2026, di 2.445 milioni per l’anno 2027, di 2.245 milioni per ciascuno degli anni dal 2028 al 2031, di 2.195 milioni per l’anno 2032, di 2.150 milioni per l’anno 2033 e di 1.500 milioni di euro annui a decorrere dal 2034.

Risorse per la messa in sicurezza del territorio (art.1 commi 134-138)

I commi 134-148 prevedono due distinti programmi - gestiti rispettivamente dalle singole regioni e dal Ministero dell’interno - aventi però la medesima finalità di consentire la realizzazione di opere pubbliche per la messa in sicurezza degli edifici e del territorio. Per la realizzazione di tali programmi sono assegnati ai comuni, per il periodo 2021-2033, mediante riparto effettuato dal soggetto gestore, contributi per un importo complessivo di circa 8,1 miliardi di euro. Nel corso dell’esame al Senato è stato modificato il comma 135, al fine di precisare che le regioni devono assegnare i contributi per almeno il 70%. Oltre alle procedure per la concessione dei contributi ai comuni, sono disciplinati l’utilizzo dei risparmi derivanti da eventuali ribassi d'asta nonché il monitoraggio degli investimenti effettuati.

Il comma 135 chiarisce che i contributi sono destinati ad investimenti per la messa in sicurezza:

Del territorio a rischio idrogeologico;

Di strade, ponti, e viadotti;

Nonché degli edifici, con precedenza per gli edifici scolastici, e altre strutture di proprietà dei comuni.

Nel primo Dossier della Camera è illustrato nel dettaglio tutta la disposizione, commentando separatamente i due blocchi di norme corrispondenti, rispettivamente, al programma affidato alle regioni (commi 134-138) e al programma gestito dal Ministero dell’interno (commi 139-148).

Erogazioni liberali per interventi su edifici e terreni pubblici (art.1 commi 156-161)

I commi da 156 a 161 istituiscono un credito d'imposta pari al 65 per cento delle erogazioni liberali per interventi su edifici e terreni pubblici di bonifica ambientale, compresa la rimozione dell'amianto dagli edifici, prevenzione e risanamento del dissesto idrogeologico, realizzazione o ristrutturazione di parchi e aree verdi attrezzate e recupero di aree dismesse di proprietà pubblica.

Struttura per la progettazione di beni ed edifici pubblici (art.1 commi 162-170)

I commi da 162 a 170, modificati durante l’esame al Senato, istituiscono, in luogo della Centrale per la progettazione delle opere pubbliche prevista dal testo approvato dalla Camera, una Struttura per la progettazione di beni ed edifici pubblici di cui possono avvalersi le amministrazioni centrali e gli enti territoriali.

La denominazione, l’allocazione, le modalità di organizzazione e le funzioni della Struttura saranno individuati con un apposito D.P.C.M. da adottare entro 30 giorni dall’entrata in vigore della Legge di Bilancio (cioè entro il 31 gennaio 2019). Al fine di consentire lo svolgimento dei compiti affidati alla Struttura, si autorizza l’assunzione a tempo indeterminato, a partire dal 2019, di un massimo di 300 unità di personale (120 delle quali sono temporaneamente destinate alle stazioni uniche appaltanti provinciali) nonché il reclutamento di 50 unità di personale di ruolo della pubblica amministrazione. Alla copertura degli oneri per l’istituzione, il funzionamento e l’assunzione del personale della Struttura si provvede con le risorse stanziate dal comma 63 (100 milioni di euro annui a decorrere dal 2019).

Il comma 163 dispone che, ferme le competenze delle altre amministrazioni, la Struttura svolge le proprie funzioni:

Su richiesta delle amministrazioni centrali e degli enti territoriali interessati, alla quale questi possono rivolgersi ai sensi dell'art. 24, comma 1, lettera c), del D.Lgs. 50/2016 (Codice dei contratti pubblici);

Previa convenzione e senza oneri diretti di prestazioni professionali rese per gli enti territoriali richiedenti;

Nei termini indicati dal regolamento che disciplina la struttura, emanato con il D.P.C.M. previsto dal comma 162.

Queste le finalità:

Favorire lo sviluppo e l'efficienza della progettazione e degli investimenti pubblici;

Contribuire alla valorizzazione, innovazione tecnologica, efficientamento energetico e ambientale nella progettazione e nella realizzazione di edifici e beni pubblici;

Contribuire alla progettazione degli interventi di realizzazione e manutenzione, ordinaria e straordinaria, di edifici e beni pubblici, anche in relazione all'edilizia statale, scolastica, universitaria, sanitaria e carceraria;

Contribuire alla predisposizione di modelli innovativi progettuali ed esecutivi per edifici pubblici e opere similari e connesse o con elevato grado di uniformità e ripetitività.

Fondo per la progettazione (art.1 commi 171-175)

I commi 171-175, introdotti al Senato, intervengono sull’utilizzo delle risorse del Fondo rotativo per la progettualità, sulle anticipazioni e i rimborsi della Cassa depositi e prestiti e sulle risorse per la progettazione delle opere. Il comma 171 prevede, in particolare, l’estensione delle risorse del Fondo rotativo per la progettualità ai contratti di partenariato pubblico privato, al dissesto idrogeologico, e alla prevenzione del rischio sismico.

Investitalia (art.1 commi 179-183)

La struttura opererà alle dirette dipendenze del Presidente del Consiglio dei ministri, a supporto delle attività del Presidente del Consiglio dei ministri di coordinamento delle politiche del Governo e dell’indirizzo politico e amministrativo dei Ministri in materia di investimenti pubblici e privati.

Questi i compiti:

Analisi e valutazione di programmi di investimento riguardanti le infrastrutture materiali e immateriali;

Valutazione delle esigenze di riammodernamento delle infrastrutture delle pubbliche amministrazioni;

Verifica degli stati di avanzamento dei progetti infrastrutturali; studi di fattibilità economico-giuridici dei progetti di

Investimento, individuazione di soluzioni operative, il tutto in collaborazione con i diversi ministeri;

Individuazione di ostacoli e criticità e proposta di soluzioni.

Riqualificazione energetica degli edifici della P.A. (art.1 comma 232)

Il comma 232 autorizza la spesa di 25 milioni di euro per il 2019 e di 40 milioni di euro per ciascuno degli anni dal 2020 al 2022 per potenziare ed accelerare il programma di riqualificazione energetica degli immobili della P.A. centrale.

Il comma 233 dispone che il Ministero dello sviluppo economico può avvalersi della collaborazione della Guardia di Finanza per le attività di vigilanza ed ispettive di cui al comma 3 dell’articolo 177 del Codice dei contratti pubblici, per la verifica da parte dei concedenti, dei limiti per l’affidamento dei contratti di lavori, servizi pubblici o forniture con procedure ad evidenza pubblica (80%) e per l’affidamento in house della restante parte (20%).

A tal fine, il comma autorizza la spesa di 250 mila euro annui dal 2019. Il comma 232 autorizza la spesa di 25 milioni di euro per il 2019 e di 40 milioni di euro per ciascuno degli anni dal 2020 al 2022 al fine di potenziare ed accelerare il programma di riqualificazione energetica degli immobili della P.A. centrale, di cui all’art. 5 del D.Lgs. n. 102/2014.

Sport Bonus (art.1 commi 350-357)

I commi 350-357, modificati alla Camera, ampliano il credito d'imposta istituito dalla legge di bilancio 2018 per le erogazioni liberali destinate a interventi di manutenzione e restauro di impianti sportivi pubblici e per la realizzazione di nuove strutture sportive pubbliche.

La norma vigente prevedeva l'agevolazione solo per le imprese (laddove qui è consentita anche alle persone fisiche e agli enti non commerciali).

Sul versante oggettivo, il credito d'imposta viene esteso al 2019 e sono elevati i limiti d'importo. Il credito d'imposta riconosciuto l'anno scorso, infatti, valeva solo per il 2018 ed era limitato al 3 per mille dei ricavi annui e al 50 per cento della donazione, con il limite complessivo di 10 milioni di spesa (rispetto ai 13,2 della nuova disposizione). Il credito d’imposta vale il 65 per cento dell'importo erogato nell'anno 2019, è fruibile in tre quote annuali di pari importo e non è cumulabile.

Dismissioni immobiliari (art.1 commi 422-433)

I commi da 422 a 433 disciplinano un programma di dismissioni immobiliari volto a conseguire un introito pari a 950 milioni di euro nel 2019 e 150 milioni per ciascuno degli anni 2020 e 2021. La dismissione dovrà avvenire secondo un piano da adottarsi entro il 30 aprile 2019 con decreto del Presidente del Consiglio dei Ministri su proposta del Ministro dell'economia e delle finanze. In particolare, il comma 422 reca innanzitutto l'impegno del Governo ad attuare un programma di dismissioni immobiliari e a fissare un obiettivo di introito per un importo non inferiore a 950 milioni di euro per il 2019 e a 150 milioni per ciascuno degli anni 2020 e 2021.

Edilizia sanitaria (art.1 commi 555-556)

I commi 555-556 - modificati dalla Camera - prevedono un incremento delle risorse per gli interventi in materia di edilizia sanitaria e di ammodernamento tecnologico del patrimonio sanitario pubblico, con corrispondente riduzione della dotazione del Fondo per gli investimenti degli enti territoriali (comma 122 e segg).

L’incremento di risorse è pari nel complesso a 4 miliardi di euro (2 miliardi nel testo originario, così modificato dalla Camera), con riferimento al periodo 2021-2033, di cui 100 milioni di euro per ciascuno degli anni 2021 e 2022, 300 milioni per ciascuno degli anni 2023-2025, 400 milioni per ciascuno degli anni 2026-2031, 300 milioni per il 2032 e 200 milioni per il 2033.

Fondo Kyoto, estensione tipologie di interventi (commi 743-745)

Le disposizioni, introdotte dalla Camera, intervengono in materia di interventi per la riduzione delle emissioni di gas serra finanziati con l'utilizzo delle risorse del cd. Fondo Kyoto.

Nell'ambito delle misure rivolte alla efficienza energetica degli edifici scolastici e universitari pubblici, si estendono i finanziamenti a tasso agevolato concessi ai soggetti pubblici competenti per tali edifici, anche alla realizzazione di interventi di efficientamento e risparmio idrico, oltre che all'incremento della loro efficienza energetica negli usi finali dell'energia; si allarga inoltre la platea dei beneficiari dei finanziamenti a tasso agevolato, anche ai soggetti pubblici per l'efficientamento energetico e idrico di impianti sportivi di proprietà pubblica (non inclusi nel previsto Piano per la realizzazione di impianti sportivi nelle periferie urbane), e per l'efficientamento energetico e idrico di edifici di proprietà pubblica adibiti a ospedali, policlinici e a servizi socio-sanitari.

Per quanto riguarda le misure rivolte allo sviluppo di progetti per la green economy, si estende la concessione dei finanziamenti a tasso agevolato anche ai soggetti pubblici, oltre che ai soggetti privati, che effettuano interventi e attività nei settori specificati; si sopprime la condizione sulle assunzioni giovanili nel settore della green economy, finalizzata ad ottenere i finanziamenti agevolati per i progetti di investimento; si allarga anche ai soggetti pubblici l'applicazione delle agevolazioni finanziarie previste per gli altri soggetti indicati.

Contributi alle province per la manutenzione di strade e scuole (art.1 commi 889-890)

I commi 889 e 890 disciplinano l'attribuzione alle Province delle Regioni a Statuto ordinario di un contributo di 250 milioni di euro annui per gli anni dal 2019 al 2033 (complessivi 3,750 miliardi) per il finanziamento di piani di sicurezza a valenza pluriennale per la manutenzione di strade e scuole. Il contributo è ripartito, con decreto del Ministero dell'Interno, entro il 20 gennaio 2019, sulla base dei criteri indicati dalla norma.

Spese per i lavori pubblici urgenti degli enti locali (art.1 comma 901)

Il comma 901, aggiunto dalla Camera, semplifica le modalità di riconoscimento, da parte delle Giunte degli enti locali, delle spese per lavori pubblici urgenti cagionati da eventi eccezionali e imprevedibili.

Il comma modifica l'art. 191, comma 3, del Testo unico degli enti locali (di cui al decreto legislativo 267/2000). In particolare, l'articolo 191, comma 3, nel testo risultante dalla modifica apportata dal comma in esame prevede che la Giunta di un ente locale possa sottoporre alla deliberazione consiliare il riconoscimento della legittimità dei debiti fuori bilancio derivanti da tali spese anche nell'ipotesi in cui non ricorra la circostanza della dimostrata insufficienza dei fondi specificamente previsti in bilancio per tali finalità.

Deroghe al Codice dei contratti pubblici per lavori di importo inferiore alle soglie di rilevanza europea (art.1 comma 912)

Il comma 912, introdotto dal Senato, introduce fino al 31 dicembre 2019 una deroga all’art. 36 del Codice dei contratti pubblici, che disciplina le procedure di affidamento dei contratti sotto soglia europea, al fine di elevare la soglia prevista per l’affidamento di lavori con procedura diretta fino a 150.000 euro, e applicare la procedura negoziata, previa consultazione, ove esistenti, di almeno dieci operatori economici, per lavori da 150.000 euro fino a 350.000 euro.

In sintesi, il Codice dei contratti pubblici disciplina attualmente gli affidamenti di lavori:

Per importi inferiori a 40.000 euro, mediante procedura diretta, anche senza previa consultazione di due o più operatori economici (art. 36, comma 2, lett. a);

Per importi da 40.000 euro e fino a 150.000 euro, mediante procedura negoziata, previa consultazione, ove esistenti, di almeno dieci operatori economici (art. 36, comma 2, lett. b);

Per i lavori di importo pari o superiore a 150.000 euro e inferiore a 1.000.000 di euro, mediante procedura negoziata con consultazione di almeno quindici operatori economici, ove esistenti (art. 36, comma 2, lett. c).

Per effetto della deroga introdotta dalla disposizione in esame, le stazioni appaltanti possono procedere all’affidamento di lavori:

Di importo pari o superiore a 40.000 e inferiore a 150.000 mediante affidamento diretto previa consultazione, ove esistenti, di 3 operatori economici;

Di importo pari o superiore a 150.000 e inferiore a 350.000, mediante procedura negoziata previa consultazione, ove esistenti, di almeno dieci operatori economici.

Investimenti per la mitigazione del rischio idraulico e idrogeologico e per la resilienza di strutture e infrastrutture nei territori in emergenza (art.1 commi 1028-1029)

I commi 1028-1029 autorizzano la spesa complessiva di 2,6 miliardi di euro (800 milioni di euro per il 2019 e 900 milioni per ciascuno degli anni 2020 e 2021), al fine di permettere la realizzazione di investimenti finalizzati alla mitigazione del rischio idraulico e idrogeologico nonché all’aumento del livello di resilienza di strutture e infrastrutture, nei territori in cui è stato dichiarato lo stato di emergenza e lo stesso (alla data di entrata in vigore della presente legge) risulta ancora in corso oppure è terminato da non oltre 6 mesi. Sono inoltre disciplinate le modalità di realizzazione e di monitoraggio degli interventi, nonché di utilizzo delle risorse.

Proroghe di termini in materia di edilizia scolastica (art.1 comma 1138 lett.a)

L’articolo 1, comma 1138, lettera a), introdotto durante l’esame al Senato, proroga (dal 31 dicembre 2018) al 31 dicembre 2019 il termine per alcuni pagamenti in materia di edilizia scolastica. In particolare, la proroga riguarda il termine per i pagamenti da parte degli enti locali, secondo gli stati di avanzamento dei lavori debitamente certificati, relativi alla riqualificazione e messa in sicurezza degli istituti scolastici statali, di cui all’art. 18, commi da 8-ter a 8-sexies, del D.L. 69/2013 (L. 98/2013).

Adeguamento antincendio strutture ricettive (art.1 comma 1141)

La norma proroga al 31 dicembre 2019 il termine per l’adeguamento alle disposizioni in materia di prevenzione incendi previsto per le strutture ricettive turistico-alberghiere con oltre 25 posti letto.

La norma prevede altresì, ai fini dell’operatività della proroga, la previa presentazione al Comando provinciale dei Vigili del fuoco, entro il 30 giugno 2019, della SCIA parziale. Si tratta dello strumento già individuato dal citato art. 1, comma 1122, lett. i), che aveva previsto la previa presentazione al comando provinciale dei vigili del fuoco, entro il 1° dicembre 2018, di una SCIA parziale, in quanto attestante il rispetto di almeno quattro delle seguenti prescrizioni come disciplinate dalle specifiche regole tecniche: resistenza al fuoco delle strutture, reazione al fuoco dei materiali, compartimentazioni, corridoi, scale, ascensori e montacarichi, impianti idrici antincendio, vie d’uscita ad uso esclusivo, con esclusione dei punti ove prevista la reazione al fuoco dei materiali, vie d’uscita ad uso promiscuo con esclusione dei punti ove è prevista la reazione al fuoco dei materiali, locali adibiti a deposito.